今週のマーケット概況

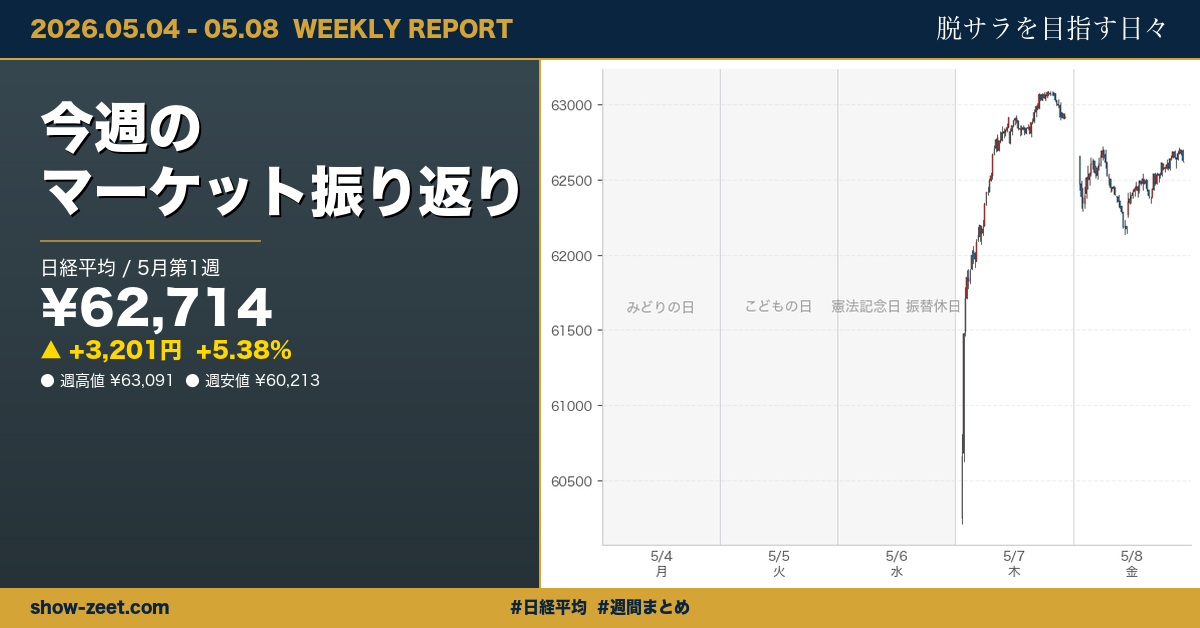

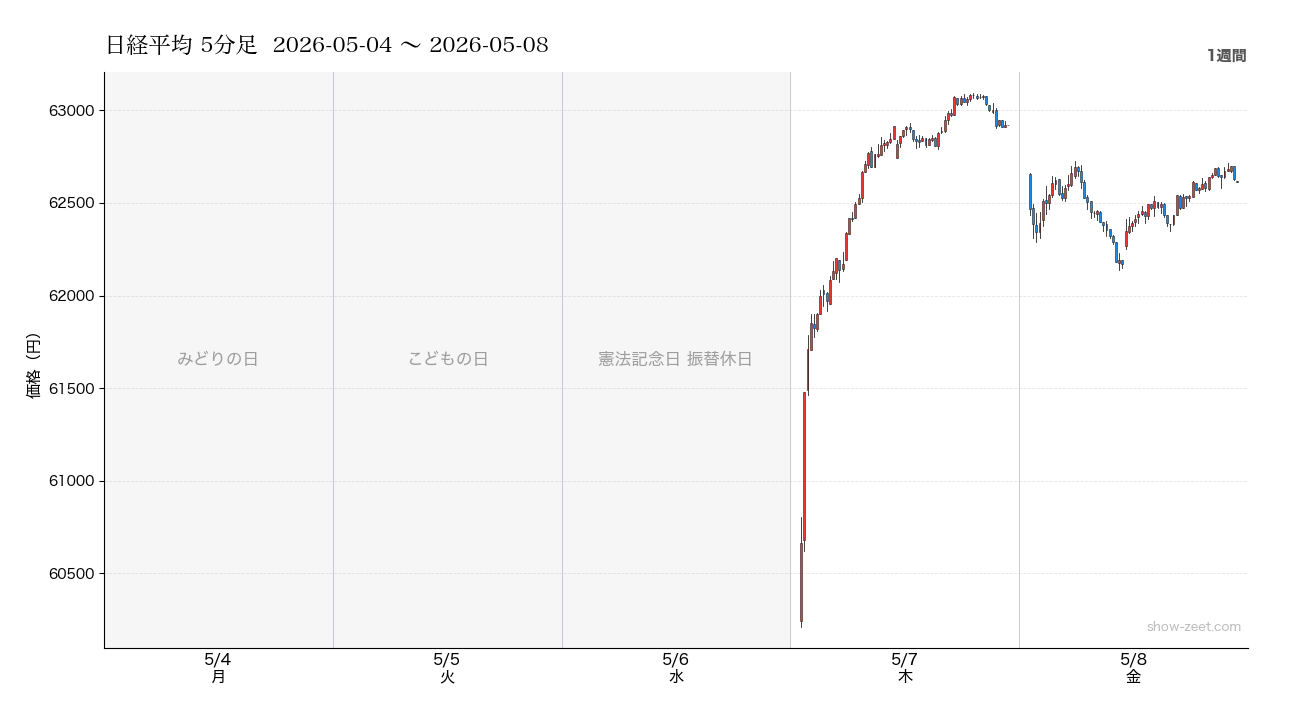

今週の日経平均株価は週初値60,241.31円から週終値62,713.65円となり、週次で+3,200.53円(+5.38%)の大幅上昇となりました。週高値は63,091.14円、週安値は60,213.02円で、ほぼ安値圏スタートから高値圏での着地と、強い上昇トレンドが鮮明となった1週間です。

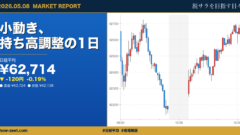

連休明けの5月7日には終値62,833.84円(+5.58%)と一気に水準を切り上げ、出来高も2億3,080万株と活況を呈しました。連休中に蓄積された海外市場の好材料を一気に織り込む形となり、半導体やハイテク主導の上昇が際立つ展開です。翌5月8日は小幅な利益確定売りが優勢となり、終値62,713.65円(-0.19%)とやや反落したものの、6万2,000円台後半の水準を維持しました。

週を通したドライバーは、米国市場でナスダックが+2.76%上昇するなどハイテク株が堅調だったこと、為替面で円安基調が大きく崩れなかったこと、そして連休中のリスクイベントが限定的だったことが挙げられます。月曜から水曜は休場、木曜が窓開けの急伸、金曜は高値圏でのこう着といった、メリハリの効いた値動きとなった1週間です。

今週の注目セクター・銘柄

今週のセクター騰落を見ると、上位は半導体の平均+10.50%、ITの+4.99%、電機の+4.16%と、グロース系が圧倒的な強さを示しました。米国ハイテク株の上昇に連動し、海外勢の資金流入が加速したと考えられます。一方、下位は通信の平均-0.68%、自動車の-0.17%、小売の+0.18%にとどまり、ディフェンシブ性の高い内需系セクターが取り残される構図となりました。

個別銘柄では半導体関連の躍進が目立ち、6526が週次で+14.35%上昇し終値2,204円、6981も+13.86%上昇の終値5,850円、6963が+11.82%の終値3,899円と、二桁上昇を記録した銘柄が続出しました。IT分野では9984が+13.03%上昇し終値6,131円、商社の8035も+10.54%上昇の終値52,450円と、グローバル展開する大型株が指数押し上げに貢献しています。

下落側では自動車セクターが軟調で、7203が-2.90%の終値2,913円、7201が-1.43%の終値345.70円と、中東情勢や円高警戒を背景に売りが優勢でした。通信の9432は-1.18%の終値150.20円、IT内では4755が-1.59%の終値747.90円と、ディフェンシブ・出遅れ銘柄に資金循環が及ばなかった様子がうかがえます。

今週の為替・他指数の動向

今週の為替市場では、USD/JPYが週初156.90円から週終156.70円へと-0.20円(-0.13%)の小幅な円高方向となりました。連休中に政府日銀の介入観測が高まり、円安進行に一定の歯止めが掛かった形ですが、156円台後半を維持しており円安基調そのものは大きく変わっていません。

米国株式市場では3指数そろって上昇し、特にナスダックは週初25,112.18から週終25,806.20へ+694.02ポイント(+2.76%)と力強い動きを見せました。S&P500も7,228.38から7,337.11へ+108.73ポイント(+1.50%)と最高値圏で推移し、ダウ平均は49,416.66から49,596.97へ+180.31ポイント(+0.36%)と相対的に出遅れた格好です。半導体・ハイテクへの資金集中を示唆しており、東京市場の半導体上昇との連動性が顕著でした。

ボラティリティ指数のVIXは週初17.38から週終17.15へ-0.23ポイント(-1.32%)と低下し、リスクオン姿勢が継続していることを示しました。総じて為替の安定と海外株高、低ボラティリティが日経平均の上値追いを支えた1週間と整理できます。

今週の仮想トレード実績

当ブログの仮想トレード(ペーパートレード)は、システム稼働確認とアルゴリズム検証を兼ねた架空の売買記録であり、実弾運用ではありません。週内の営業日数は記録ありで1日、取引件数は計10件(エントリー5件・決済5件)、勝敗は1勝4敗、週次損益は-14,500円のマイナスとなりました。決済はすべて5月8日に集中し、ショートポジション中心の戦略でしたが、地合いの強さに逆行した結果、ストップロスが連続発動する厳しい展開です。

印象的な敗戦の1件目は、9104を5,752円でショートし、5,782円で-6,000円(-0.52%)の損失で撤退したケースです。保有時間は31分と短く、海運株の地合いの強さを過小評価した結果でした。商船三井のホルムズ海峡通航料支払拒否のニュースなど、海運セクターへの注目が高まっていた背景も逆風となっています。

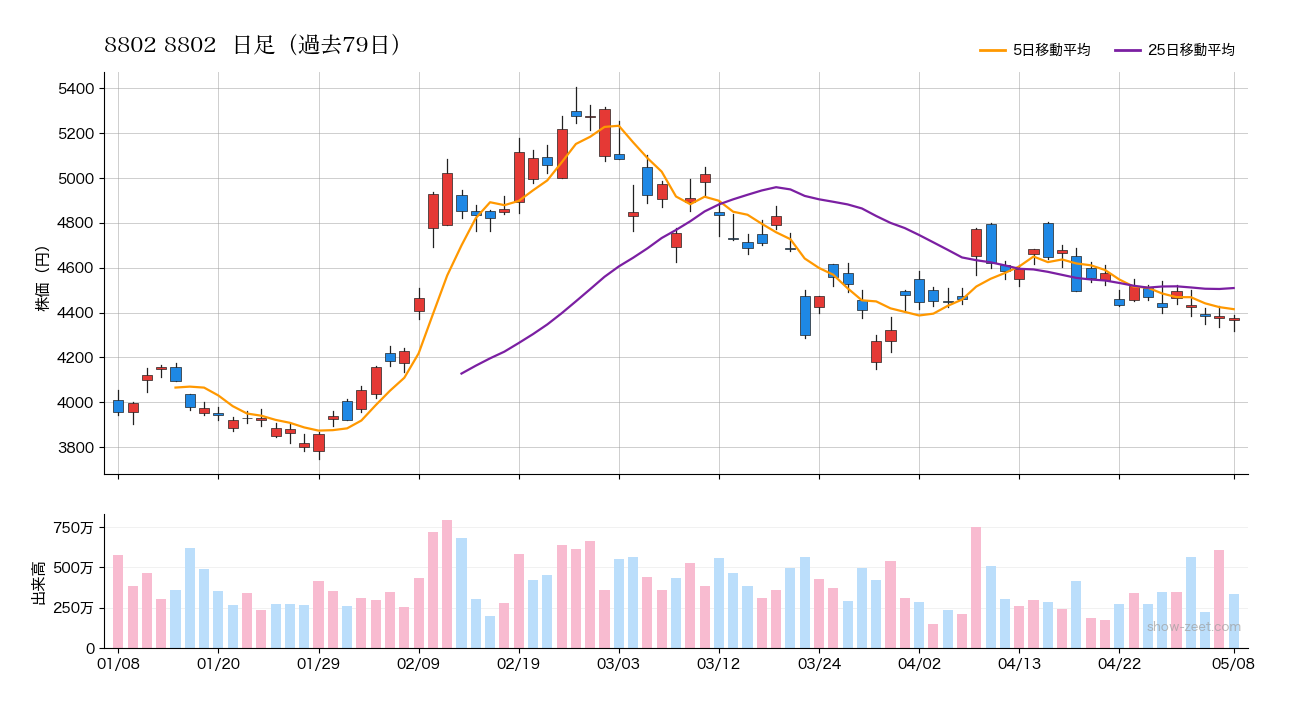

2件目は8802を4,358円でショートし、4,379円で-6,300円(-0.48%)の損失となった取引で、保有時間は166分と粘ったものの、不動産セクターの底堅さに屈する形となりました。一方、唯一プラスとなったのは8306(三菱UFJ)のショートで、2,806.50円エントリー、2,805.50円で15:20のデイトレ強制決済となり+400円(+0.04%)の薄利です。金融セクターが+0.36%とほぼ横ばいだったことが幸いした形でした。今週の課題は、強い上昇トレンド下でショートに偏りすぎたことと、ストップロス幅の設定が浅かった可能性です。トレンドフィルターの導入や逆張りエントリー条件の厳格化が、来週以降の検証テーマとなります。

来週の注目イベント

来週(5月第2週)の主要決算予定は、提供データの範囲では特筆すべきものは確認されておらず、銘柄個別のサプライズ材料は限定的になる可能性があります。ただし国内外では、一般的に注目される経済指標の発表が予定される時期でもあります。

米国では消費者物価指数(CPI)や生産者物価指数(PPI)、小売売上高といったインフレ・消費動向を示す指標が市場の関心事となりやすく、FRBの金融政策見通しに直接影響するため、為替・米国株経由で日経平均にも波及する可能性があります。国内では日銀関連の発言や、機械受注、企業物価指数などが注目対象です。

為替市場では政府日銀の介入観測が引き続き相場の重しとなる場面があり、USD/JPYが156円台での攻防を続けるかが焦点となります。地政学リスクではホルムズ海峡情勢や中東情勢が原油価格と海運株の変動要因となるため、ニュースフローの確認が欠かせません。

来週の展開予想

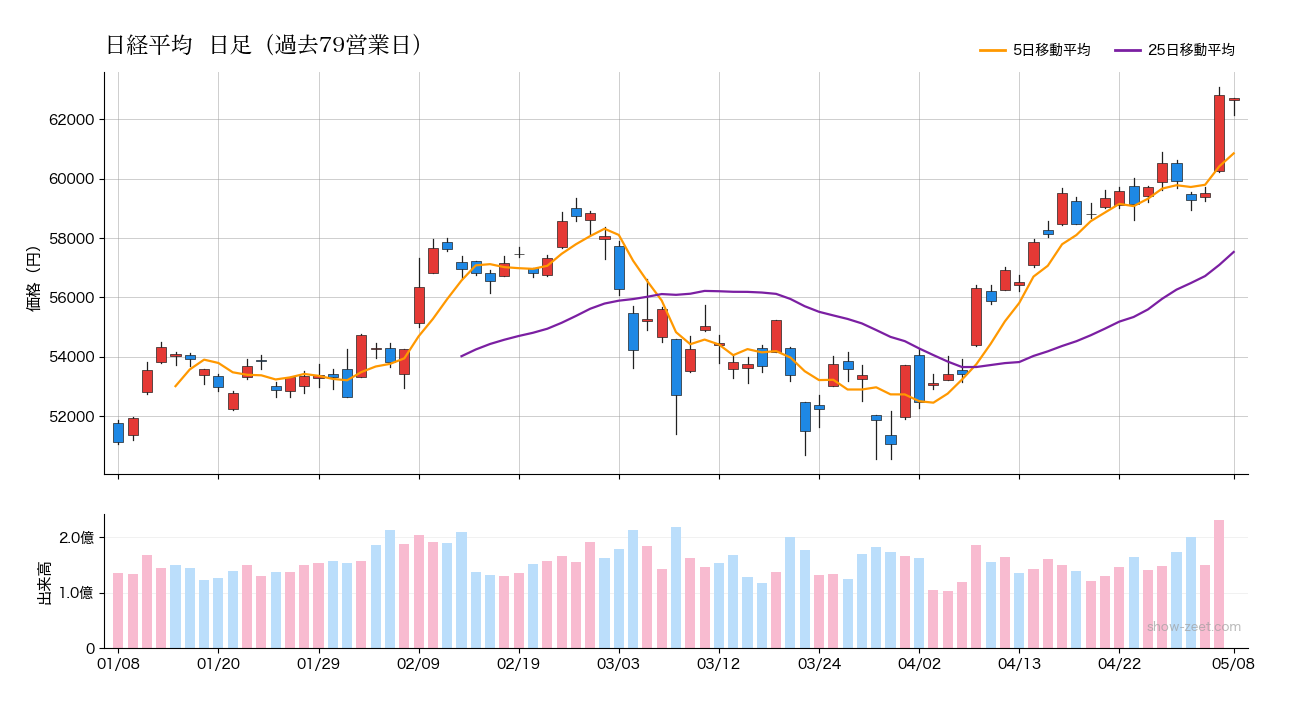

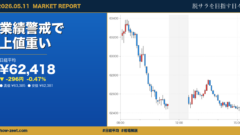

来週の日経平均は、今週の急伸を受けて目先の利益確定売りと押し目待ちの買いが交錯する展開が想定されます。テクニカル面では週終値62,713.65円が当面の基準値となり、週高値63,091.14円が直近の上値抵抗、心理的節目としては63,000円ラインの維持が焦点となります。下値では62,000円が最初のサポート、続いて連休明け窓を埋める60,000円台前半が意識されやすい水準です。

半導体やITセクターの強さがどこまで持続するかが指数全体の方向性を左右し、米国ナスダックの動向に連動した展開が継続する可能性があります。為替面ではUSD/JPYが156円台で推移する限り、輸出株への追い風は維持されると見られますが、政府日銀の為替介入観測がくすぶる中で急激な円高転換となれば、自動車や輸出関連の重しとなる場面もあり得ます。

出来高は連休明けの5月7日に2億3,000万株超と活況でしたが、来週はこれが維持されるかが地合いの強さを測る目安となります。指数主導の二極化相場が続くか、出遅れセクターへの資金循環が見られるかが、来週の中盤以降の注目点です。

今週の株価関連ニュースまとめ

今週の主要ニュースとしてまず、政府日銀が5月連休中にも為替介入を検討する観測が報じられました。USD/JPYが156円台後半で推移する中、過度な円安抑制への意思が市場に意識され、相場の上値圧迫要因として位置付けられています。トヨタ自動車は中東情勢の影響で純利益が前期比22%減になる見通しで、自動車セクターの軟調(週次-0.17%)に直接寄与しました。

一方、ソニーグループは営業利益が過去最高を更新する見通しを発表し、ハイテク・コンテンツ系の好業績が指数押し上げに貢献しています。海運関連では商船三井がホルムズ海峡通航料を支払わない方針を表明し、地政学リスクの取り扱いが業界全体の関心事となりました。

サービス業ではスシローを展開する企業が今秋に米国初出店を発表し、外食チェーンの海外展開加速が伝えられています。インフラ関連ではJR東日本が乗客救済の責任者を新配置するなど、運行体制強化が進められました。テック領域では会社内で「シャドーAI」が広がる背景が報じられ、企業のAI活用とガバナンスのバランスが新たな経営課題として浮上しています。

コメント