今日のマーケット概況

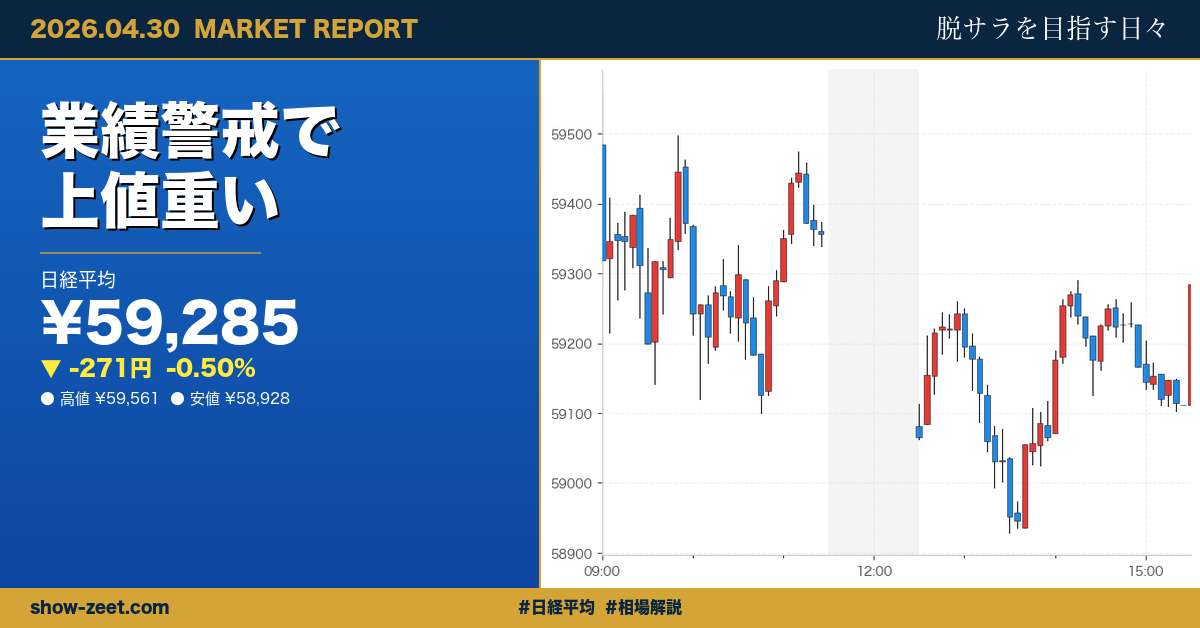

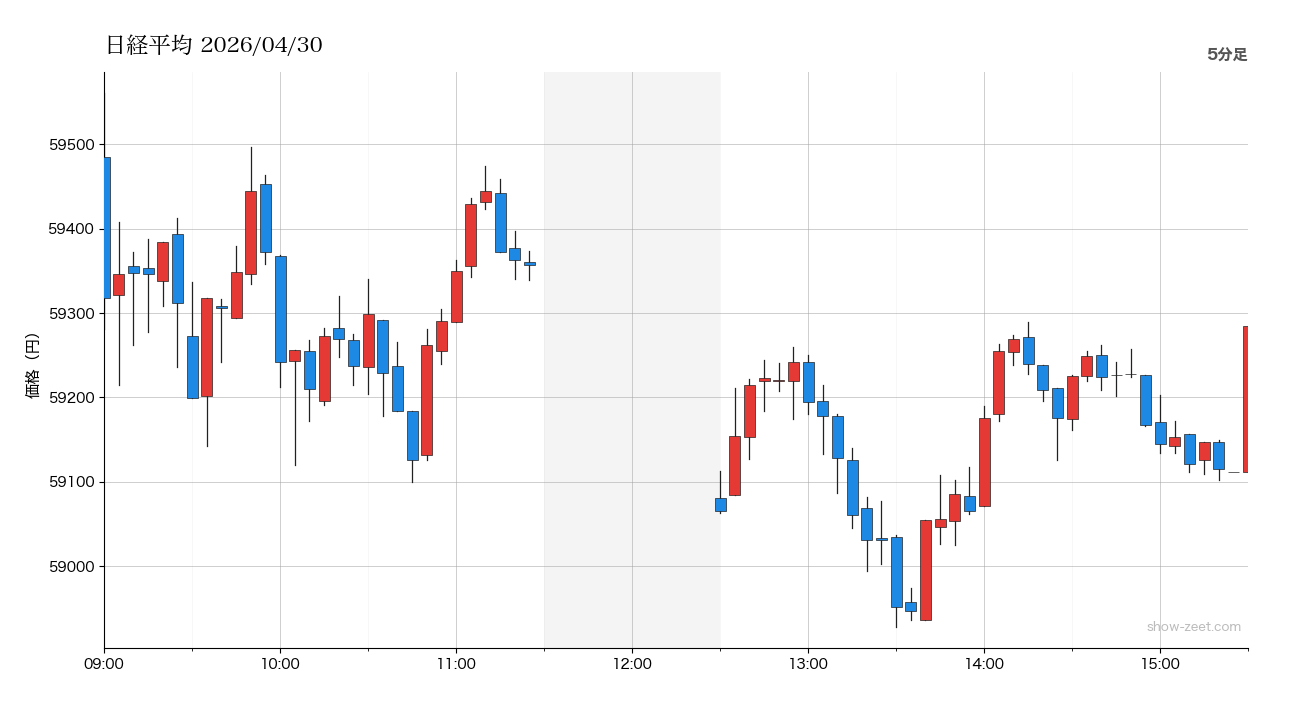

4月30日(木)の東京株式市場は、日経平均株価が前日比632.54円安(-1.06%)の59,284.92円で取引を終えました。始値は59,484.71円で、場中の高値は59,560.57円、安値は58,928.20円と、日中値幅は約630円程度の荒い値動きとなりました。

相場の主なドライバーは中東情勢の混迷です。「東京市場トリプル安」と報じられたように、株安・円安・債券安が同時進行する厳しい地合いとなりました。前日の米国市場でダウ工業株30種平均が280ドル安と下落したことも、投資家心理の悪化に拍車をかけました。電機セクターを中心に売りが先行し、前場から軟調な展開が続きました。後場は58,928.20円まで下値を探る場面もありましたが、半導体株の一角に買い戻しが入ったことで下げ幅をやや縮小し、59,000円台を辛うじて維持して引けています。

注目セクター・銘柄の動き

セクター別では明暗がはっきり分かれました。最大の下落セクターは電機で平均-7.16%(4銘柄)と大幅な下げを記録しました。IT(平均-2.66%)、自動車(平均-2.40%)も軟調で、幅広いセクターに売りが波及しました。一方、半導体セクターは平均+1.38%(7銘柄)と全体が下落する中で逆行高を演じており、同じテクノロジー系でも資金の行き先が明確に分かれた一日でした。

個別銘柄では、6723(ルネサスエレクトロニクス)が+10.26%(終値3,212円)と突出した上昇を見せました。6762(TDK)が+7.98%(終値2,890.50円)、6981(村田製作所)が+6.53%(終値5,156円)と、半導体・電子部品への資金シフトが明確に確認できます。対照的に6702(富士通)は-13.89%(終値3,180円)と急落し、電機セクター全体の重荷となりました。6701(NEC)も-7.72%(終値4,101円)と大幅安で、国内電機大手への売り圧力が際立ちました。中東情勢の悪化による世界景気の先行き懸念が、収益変動の大きいシステム系電機株に集中したとみられます。

為替・他指数の動向

為替市場ではドル円が160.58円(+1.03円 / +0.64%)と円安方向で推移しました。160円台は心理的な節目として意識されやすい水準で、輸入コスト増加懸念から国内消費関連株には逆風となった一方、輸出関連企業の採算改善期待も下支え要因として働きました。小売セクターが平均-1.90%と下落したこととも連動しています。

前日(4月29日引け)の米国市場は、ダウ平均が48,862ドル(-280ドル / -0.57%)と下落した一方、ナスダックは24,673(+9 / +0.04%)、S&P500は7,136(-3 / -0.04%)とほぼ横ばいで、まちまちな展開でした。恐怖指数VIXは18.59(-0.22 / -1.17%)と低下しており、米国市場では過度な不安感は後退しつつあります。日経平均との相関で見ると、米株が比較的底堅い中で東京市場が独自の売り圧力を受けた形となっており、中東情勢や国内固有の要因が下押し要因として働いたと解釈できます。

仮想トレード実況と印象的なトレード

本記事に登場する売買記録は、実際の資金を使わないペーパートレード(仮想取引)です。4月30日の取引は4件(エントリー2件・決済2件)で、勝ち1件・負け1件の勝率50.00%、損益合計は+6,400円(+0.21%)でした。

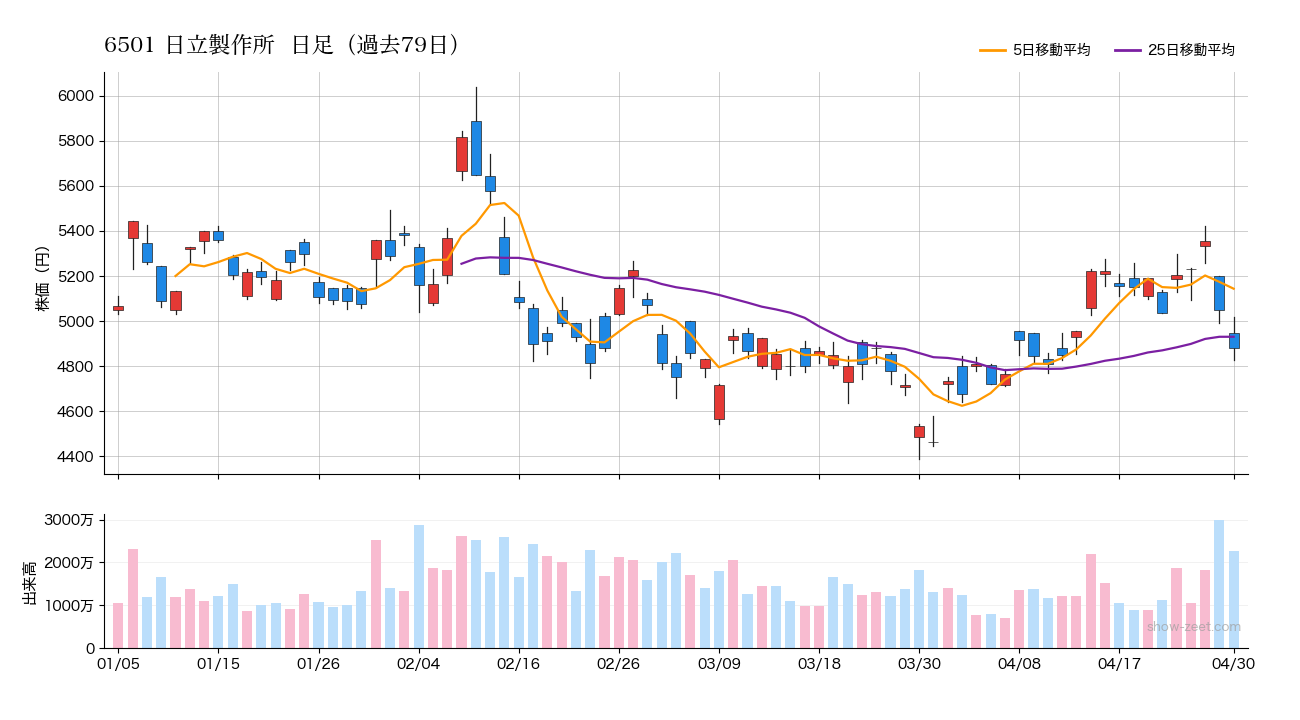

決済ポジションの詳細は以下の通りです。6501(日立製作所)をショートでエントリー(4,889円)し、4,852円で決済。損益+7,400円(+0.76%)で、保有時間は135分、15:20のデイトレ強制決済によるクローズとなりました。7267(ホンダ)はショートでエントリー(1,267.50円)し、1,268.50円で決済。損益-1,000円(-0.08%)と小幅な損失で、こちらも15:20の強制決済でした。

最も注目すべきトレードは日立製作所のショートです。エントリー判断はシステムの全ステップを通過(スコア35.0、方向short、Kelly係数0.150)によるもので、電機セクター全般に売り圧力が強い地合いを追い風として135分の保有で+7,400円の利益を確保しました。一方のホンダは、自動車セクターが平均-2.40%と下落していたにもかかわらず、ショートエントリー後に小幅反発する場面があり-1,000円の損失となりました。同じ下落地合いでも個別銘柄の動きには差があることを示すトレードで、セクター全体のトレンドと個別銘柄の値動きが必ずしも一致しないという点が課題として残ります。損益の絶対値が小さいため全体への影響は軽微でしたが、ショートエントリー時の逆行リスク管理の精度向上が今後のテーマとなりそうです。

明日の注目イベント

翌営業日(5月1日)の主要決算予定は現時点で取得できていません。4月下旬から5月初旬にかけては3月決算企業の本決算が集中しやすい時期であり、今後も続々と開示が予想されます。決算内容が市場予想を大きく上回るか下回るかによって、個別銘柄の乱高下が発生しやすい局面が続く点に注意が必要です。

国内外の経済指標では、日銀金融政策決定会合の結果や植田総裁の会見内容が引き続き注目されます。米国側では5月初旬にFOMCを控えており、金利政策の方向性に対する市場の感度が高まっています。また米国雇用統計(通常月初第一金曜日)が近づいていることも、前日から持ち越しポジションのリスク管理を慎重にさせる要因となりえます。中東情勢の続報も相場センチメントを大きく左右する可能性があり、引き続き動向が注目されます。

明日の展開予想

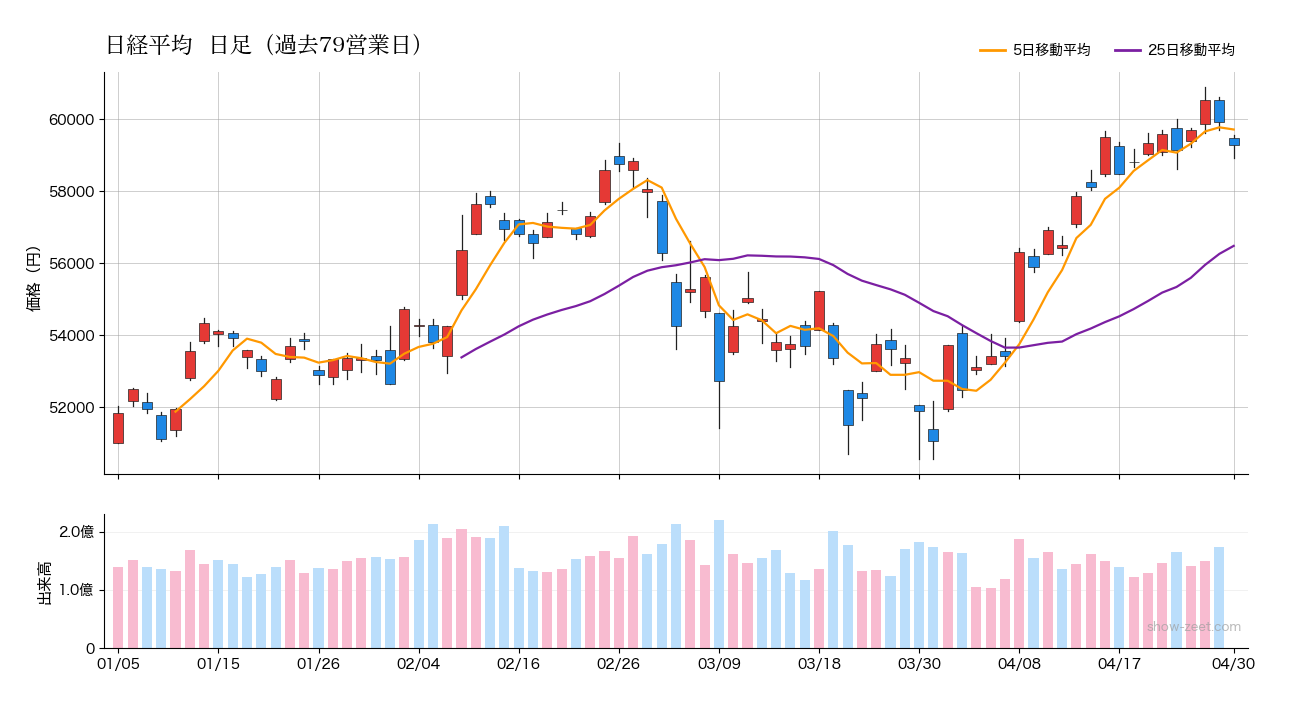

日経平均は4月30日終値で59,284.92円と、59,000円台は維持して引けました。ただし本日の下落幅632.54円は心理的には重く、翌営業日は59,000円の節目を巡る攻防が意識されやすい状況です。日中の安値が58,928.20円まで割り込む場面があったため、58,900〜59,000円圏での値固めができるかどうかが引き続きポイントとなります。

上値側では、本日の始値圏である59,500円近辺に短期的な戻り売りが出やすい水準として意識されやすい場面が想定されます。電機セクターの急落が一時的な調整か継続的な下落トレンドの始まりかによって、全体の方向感が変わる可能性があります。VIXが18.59と落ち着いた水準にあることは、米国発の急激なリスクオフは限定的との見方につながります。中東情勢の続報や為替動向、とりわけドル円が160円台を維持するかどうかが短期的なセンチメントに影響を与えると考えられます。半導体株の逆行高が続くかどうかも、市場全体の底堅さを測る上で注目が集まりやすいポイントです。

今日の株価関連ニュースまとめ

本日の主要ニュースは5本でした。まず「ナフサ由来化学製品の在庫1割減」という報道では、石油化学原料の需給逼迫が示唆されており、化学セクター全体に対し一定の下支えが意識される動きにつながりました。4063(信越化学)が+2.33%(終値7,246円)と上昇したこととの関連も注目されます。

最もインパクトが大きかったのは「中東情勢混迷 東京市場トリプル安」のニュースです。株安・円安・債券安が同時進行し、リスク資産全般への売り圧力が強まりました。電機セクターの急落の一因ともなっており、本日の相場全体を方向付けたニュースと言えます。また「米関税 5/11ごろに還付開始見通し」という報道は、米中関税摩擦の一定の緩和期待につながる可能性があり、今後の相場の支援材料として注目されます。

「NY原油が急騰 混乱の長期化懸念」も市場心理に影響を与えました。エネルギーコストの上昇は製造業のコスト増要因となり、中長期的な収益圧迫懸念につながります。さらに「食料品 値上げラッシュ再燃の兆し」は国内消費の先細り懸念として、小売セクター(平均-1.90%)の下落とも連動しています。コスト上昇が家計を圧迫し、内需株への売り圧力が続く背景として意識される動きが続きそうです。

免責事項

本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨・勧誘するものではありません。掲載している株価・指標等のデータは記事作成時点のものであり、その正確性・完全性を保証するものではありません。投資の最終判断はご自身の責任でお願いいたします。詳しくは免責事項をご覧ください。

出典: 株価・指標データは Yahoo!ファイナンス、J-Quants API、日本取引所グループ公表資料等を基に作成しています。記事中の「仮想トレード」は実際の資金を用いないペーパートレード(検証記録)です。

コメント