今週のマーケット概況

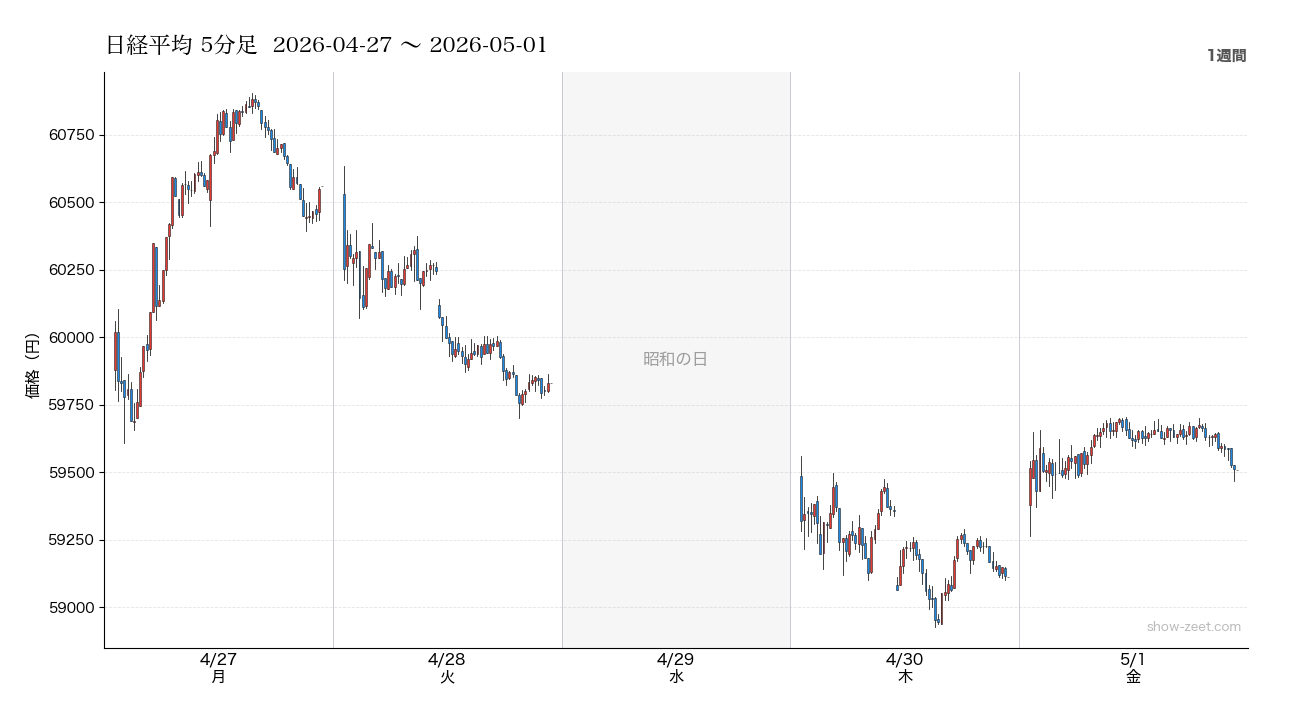

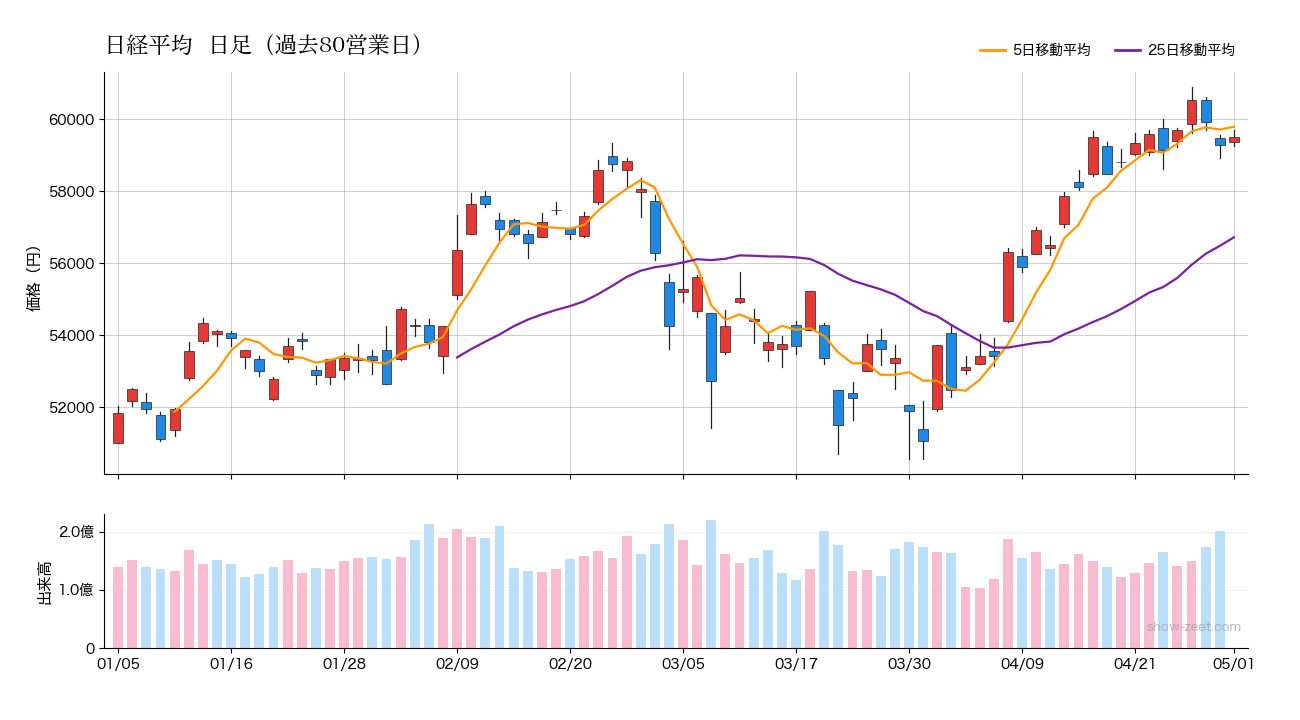

今週(2026年4月27日〜5月1日)の日経平均株価は、週初に59,880.71円でスタートし、週終値は59,513.12円と、週間で203.06円(-0.34%)の小幅下落となりました。週中の高値は60,903.95円、安値は58,928.20円と、約2,000円の値幅で推移しました。週を通じて上値の重い展開が続き、60,000円台を維持できなかった点が印象的な週でした。

月曜日(4月27日)は前週末の流れを引き継ぎ、60,537.36円と+821.18円(+1.38%)の大幅上昇で週をスタートしました。しかし翌火曜日(4月28日)には59,917.46円と-619.90円(-1.02%)の反落となり、60,000円台での定着は果たせませんでした。4月29日(昭和の日)は祝日につき東京市場は休場。木曜日(4月30日)は59,284.92円と-632.54円(-1.06%)の続落となり、出来高も201,600,000株と週内最大を記録しました。週末の5月1日(金)は59,513.12円と+228.20円(+0.38%)の小幅反発で週を締めくくりました。月曜の急伸後に戻り売りが優勢となった週といえます。

今週の注目セクター・銘柄

セクター別では、小売(週平均+1.69%)と化学(週平均+1.60%)が相対的に堅調で、電機(週平均-9.55%)とIT(週平均-6.84%)が大幅下落となりました。週内の騰落格差が大きく、セクターによって明暗が分かれた週でした。

週次上昇率トップは信越化学工業(4063)で+4.96%(終値7,104円)となり、化学セクター全体の相対的堅調さを牽引しました。金融セクターもみずほフィナンシャルグループ(8411)が+4.31%(終値6,704円)、三井住友フィナンシャルグループ(8316)が+3.63%(終値5,541円)と上昇し、円高局面でも内需系金融株に資金が集まる動きが見られました。村田製作所(6981)も+4.09%(終値5,138円)と半導体セクター内で目立つ上昇でした。

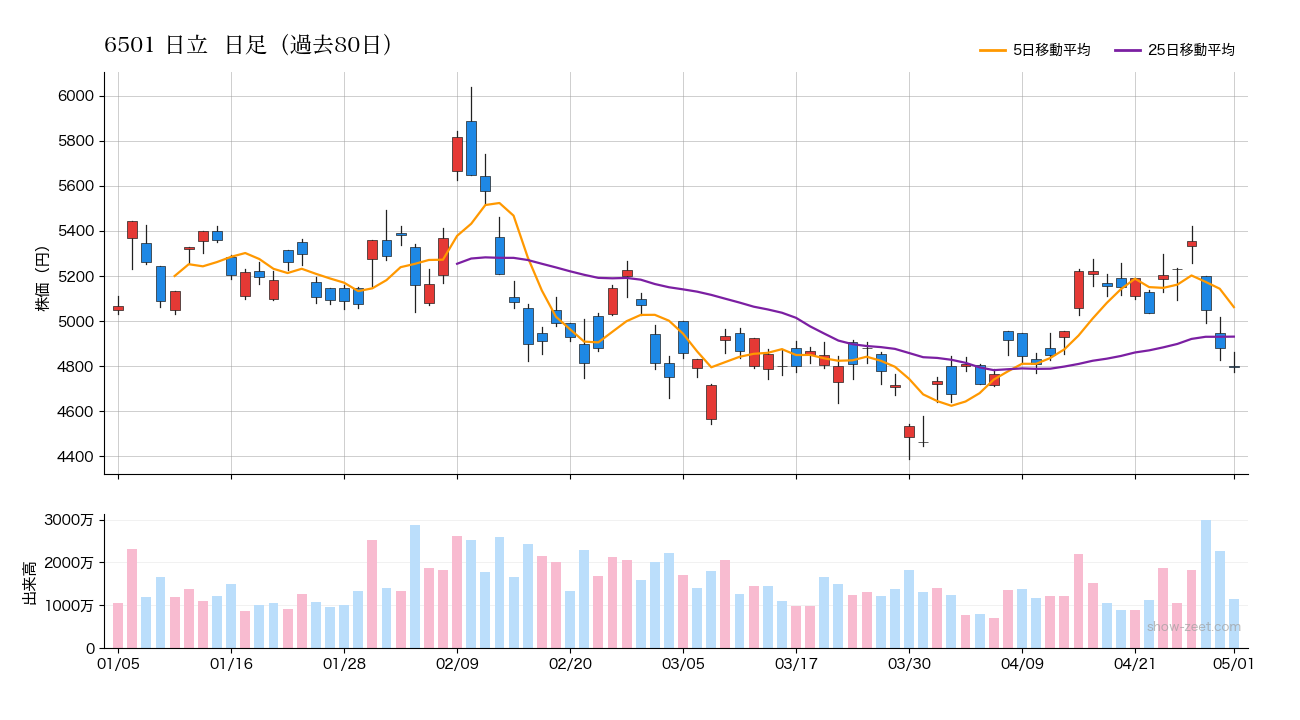

一方、下落が最も目立ったのは電機・ITセクターです。野村総合研究所(4307)が週間で-17.85%(終値4,183円)と急落し、富士通(6702)も-16.80%(終値3,075円)の大幅下落となりました。NEC(6701)は-10.59%(終値4,035円)、ソフトバンクグループ(9984)は-9.04%(終値5,424円)、日立(6501)は-8.30%(終値4,795円)と、情報・電機関連が全面安の展開でした。これらの銘柄は業績懸念や為替の円高進行が売り圧力となったとみられます。

今週の為替・他指数の動向

為替市場では、ドル円が週初の159.57円から週末には156.46円まで円高が進行し、週間で3.11円(-1.95%)の円高ドル安となりました。156円台は節目として意識される水準であり、週内には財務官が為替介入についてコメントを避けたことで介入観測が高まる場面もありました。急速な円高の進行は、輸出収益を円換算で目減りさせる方向に働くため、自動車や電機など輸出比率の高いセクターへの下押し圧力となりました。

米国株式市場は総じて堅調な推移でした。ダウ平均工業株価は49,112.20ドルから49,652.14ドルへ+539.94ドル(+1.10%)上昇し、ナスダック総合指数も+0.37%(24,892.31)、S&P500は+0.79%(7,209.01)とそろって上昇で週を終えました。市場の不安心理を示す恐怖指数VIXは19.21から17.09へ-11.04%と大幅に低下し、投資家心理の改善が確認されました。米国株の安定は日本株の下支えとなった一方、円高の進行がその効果を相殺する形となった週でした。

今週の仮想トレード実績

今週のトレードはすべてペーパートレード(仮想取引)です。実際の資金は一切用いておらず、あくまで売買シミュレーションとしての記録です。記録のある営業日は2日間(4月30日・5月1日)で、週内取引件数は合計8件(エントリー4件・決済4件)、勝敗は3勝1敗、週次損益は+15,100円となりました。

4月30日(木)は日立(6501)とホンダ(7267)の2銘柄でショートポジションを取りました。日立は4,889円エントリー・4,852円決済で+7,400円(+0.76%)と利益確定。電機セクター全体が軟調だったことが追い風となりました。一方、ホンダは1,267.50円エントリー・1,268.50円決済と、わずかに逆行し-1,000円(-0.08%)の損失で終了しました。ショートにもかかわらず小幅に上昇する展開となり、方向感の見極めが難しかった事例です。当日の出来高は週内最大の201,600,000株で、荒れた相場環境のなかでの取引でした。

5月1日(金)は日立(6501)と三菱地所(8802)の2銘柄でショートを実施。日立は4,824円エントリー・4,800円決済で+4,800円(+0.50%)、三菱地所は4,395円エントリー・4,382円決済で+3,900円(+0.30%)と2銘柄ともプラスとなりました。すべてのポジションは15:20のデイトレード強制決済ルールに従い同日中に決済しています。今週は電機・不動産セクターのショート戦略が概ね機能した週でしたが、ホンダの損失はショート判断の精度向上という課題を残しました。

来週の注目イベント

来週(2026年5月4日〜5月8日)は、ゴールデンウィーク後半の連休(5月3日憲法記念日・4日みどりの日・5日こどもの日・6日振替休日)の影響で、東京市場の営業日は5月7日(木)・5月8日(金)の実質2日間のみとなります。連休中に海外市場が動いた場合、その動向を連休明け一気に織り込む形で寄り付く可能性があります。

決算面では、提供データ上で来週の主要決算予定は確認できていませんが、4月〜5月は3月期決算企業の本決算発表が集中する時期です。連休明けから決算発表ラッシュが本格化する可能性があり、個別銘柄の値動きが活発になることが想定されます。また、米国では雇用統計などの重要経済指標が通常スケジュールどおり発表される見通しであり、ゴールデンウィーク中の海外動向の把握が来週の取引判断において重要となります。

来週の展開予想

日経平均は今週59,000円〜61,000円のレンジで推移し、週末は59,500円台での着地となりました。心理的な節目として60,000円が意識される水準であり、この水準を回復・維持できるかどうかが来週以降の焦点となります。週内の下落で一時58,928.20円の安値を付けており、59,000円割れが継続するようであれば調整が深まるシナリオも視野に入ります。

為替はドル円が156円台まで円高が進行しており、連休中の動向次第でさらなる円高が進む可能性も排除できません。円高が輸出企業の業績予想に与える影響は3月期決算の発表内容にも反映されるとみられ、個別銘柄の決算内容が市場の注目を集める展開が予想されます。電機・ITセクターは今週大幅に下落しており、決算の内容次第では反発もあり得る一方、円高継続によるさらなる調整も考えられます。化学・金融セクターの相対的な堅調さが続くかどうかも注目点です。営業日が2日間と短い週となるため、値動きが急になりやすい点にも留意が必要です。

今週の株価関連ニュースまとめ

今週の市場関連ニュースで最大のテーマは為替でした。ドル円が週間で約3.11円の円高となるなか、「為替介入の恩恵を受けるのは誰か」という論点が注目を集めました。財務官が「介入についてはコメントしない」と述べたことで介入観測が高まり、為替市場への当局の監視姿勢が意識されました。円高の進行は輸出企業にとって重荷であり、自動車・電機セクターの週次下落とも連動しています。

個別では、ホンダ(7267)の「Nシリーズのジレンマ」が報じられ、EV移行や競争環境の変化のなかで国内主力車種の位置づけが問われる状況が浮き彫りになりました。みずほ銀行では5月2日夜〜3日夕方にかけてATMが一時停止するメンテナンスが発表され、金融インフラへの関心を集めました。また住宅街へのデータセンター建設に住民から反発の声があがっており、デジタルインフラ整備と地域社会との摩擦が社会的な課題として顕在化しています。消費関連では、大手アパレルの百貨店チャネル離れの加速と、ミツカンによる納豆の最大20%値上げが報じられ、物価上昇と消費行動の変化を示すニュースが相次いだ週となりました。

コメント