冒頭リード:この記事で分かること

本記事では、電気設備工事の最大手クラスである関電工(1942)について、2026年7月3日時点の実測データ(J-Quants公式・Yahoo・立花証券)をもとに、株価・テクニカル・業績・今後のシナリオを整理します。

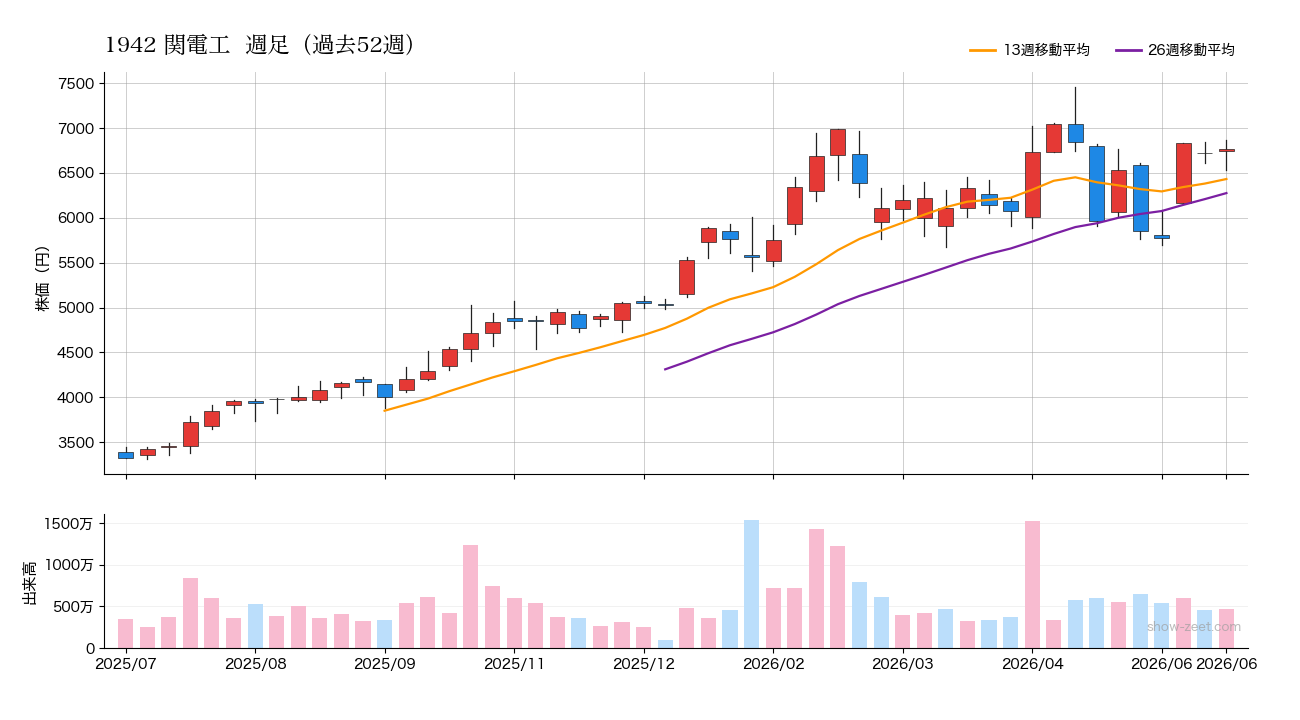

- 株価は6,772円(前日比+1.94%)、52週レンジの上位83.7%に位置する高値圏

- 2026年3月期は売上高7,420億円・営業利益率11.2%・ROE15.7%と好調な内容

- 実績PERは21.7倍で、建設業としては成長期待が織り込まれた水準

関電工とは(事業内容・強み・立ち位置)

関電工は東京電力グループの流れを汲む電気設備工事の大手で、東証プライム市場(建設業、TOPIX Mid400採用)に上場しています。屋内線・環境設備工事、電力供給設備工事、情報通信設備工事などを幅広く手掛けているとみられます。

四季報的にみた強み

- 電力インフラ工事の安定基盤:送配電網の保守・更新需要は景気変動の影響を受けにくいとみられる

- データセンター・再エネ関連の追い風:生成AI普及に伴う電力設備投資の拡大が、電設業界全体の受注環境を押し上げているとみられる

- 都市再開発需要:首都圏の大型再開発に伴う屋内電気設備工事の需要が続くとみられる

一方で、施工人員(職人)の確保難や労務費上昇は業界共通の課題とされ、ニュースでも報じられる賃上げや人手不足の流れはコスト面の重石となる可能性があります。

株価の現状とテクニカル分析

株価と52週レンジ

2026年7月3日時点の株価は6,772円(前日比+129円、+1.94%)。52週レンジは安値3,232円〜高値7,460円で、現在はレンジ内位置83.7%と高値圏にあります。1年で株価が約2倍になった計算であり、強い上昇トレンドが続いてきたことが分かります。

移動平均線とRSI

- 5日移動平均:6,732円 — 株価は5日線の上

- 25日移動平均:6,339.6円 — 株価は25日線を約6.8%上回る

- 75日移動平均:6,354.7円 — 25日線が75日線に接近しつつ上抜けたゴールデンクロス気配の並び

- RSI(14):64.7 — 買われ過ぎ目安の70には届かないが、やや過熱感のある水準

短期・中期・長期の移動平均をすべて上回る典型的な上昇トレンドの形です。ただし25日線との乖離がやや大きく、短期的には6,300〜6,400円台(25日線・75日線水準)への押し目も想定しておきたいところです。

ボラティリティと流動性

ATRは2.97%と1日の値動きはやや大きめで、20日平均売買代金は約63億円。中型株としては十分な流動性があり、個人投資家でも売買しやすい銘柄といえます。

業績・財務のチェック

2026年3月期通期決算(2026年6月1日開示、J-Quants)の実績は以下の通りです。

- 売上高:7,420億円

- 営業利益:831億円(営業利益率11.2%)

- 経常利益:850億円

- 純利益:635億円

- EPS:311.77円 / 実績PER:21.7倍

- 自己資本:4,057億円 / ROE:15.7%

四季報的な評価

建設業は営業利益率5%前後の企業も多いなか、営業利益率11.2%は業界内で高水準とみられます。データセンターや再エネ向けなど採算の良い案件の寄与が背景にあるとみられます。ROE15.7%も、資本効率が課題とされてきた建設セクターでは際立つ数字です。

一方、実績PER21.7倍は建設業の平均的水準(10倍台前半が多いとされる)より高く、株価にはすでに成長期待がかなり織り込まれていると考えられます。今後も増益基調を維持できるかが株価維持の鍵となりそうです。

世界情勢・半導体/業界動向との関係

7月3日時点の地合いを確認すると、日経平均は69,744.07円(+1.47%)と堅調な一方、SOX半導体指数は12,626.22(-5.44%)と急落、ナスダックも25,832.67(-0.80%)と軟調でした。ダウ平均は52,900.07(+1.14%)と底堅く、ドル円は161.34円(-0.74%)の円高方向です。

関電工は内需型の電設株であり、半導体株安や円高の直接的な業績影響は限定的とみられます。むしろSOX急落時にハイテク株からの資金の逃避先として、業績堅調な内需インフラ株が選好される場面もあり得ます。ただし、データセンター向け電気工事はAI・半導体投資と間接的につながっており、半導体市況の長期低迷が続けば設備投資計画の見直しを通じて受注環境に影響が及ぶリスクには注意が必要です。

今後の見通しとシナリオ

強気シナリオ

- データセンター・再エネ・送配電網更新の投資拡大が続き、受注と採算の改善が継続するとみられる場合、52週高値7,460円の更新が視野に入る

- 移動平均線が上向きで揃っており、押し目(25日線6,340円近辺)を拾う戦略が機能しやすい形

弱気シナリオ

- 1年で約2倍と上昇ピッチが速く、PER21.7倍の期待剥落が起きると調整は深くなりやすい

- 労務費・資材費の上昇による採算悪化、半導体投資減速によるデータセンター案件の後ずれリスク

- 75日線(6,354.7円)を明確に割り込むとトレンド転換警戒

注目イベント

- 四半期決算での受注高・利益率の動向

- 電力会社・大手テック企業の設備投資計画

- 建設業界の賃上げ・人手不足関連の政策動向

まとめ

関電工(1942)は、営業利益率11.2%・ROE15.7%と建設セクター内で高い収益性・資本効率を示し、株価も52週レンジ上位83.7%の高値圏で上昇トレンドを維持しています。一方でPER21.7倍と期待が織り込まれた valuations であり、RSI64.7とやや過熱感もあるため、新規で狙う場合は25日線近辺への押し目や決算内容の確認を待つ選択肢も有力です。中長期では電力インフラ・データセンター投資という構造的な追い風が続くかどうかが最大の焦点になるとみられます。

免責事項

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。掲載データは2026年7月3日時点の実測値(J-Quants・Yahoo・立花証券)に基づきますが、正確性・完全性を保証するものではありません。投資の最終判断はご自身の責任で行ってください。

コメント