この記事で分かること(結論の要約)

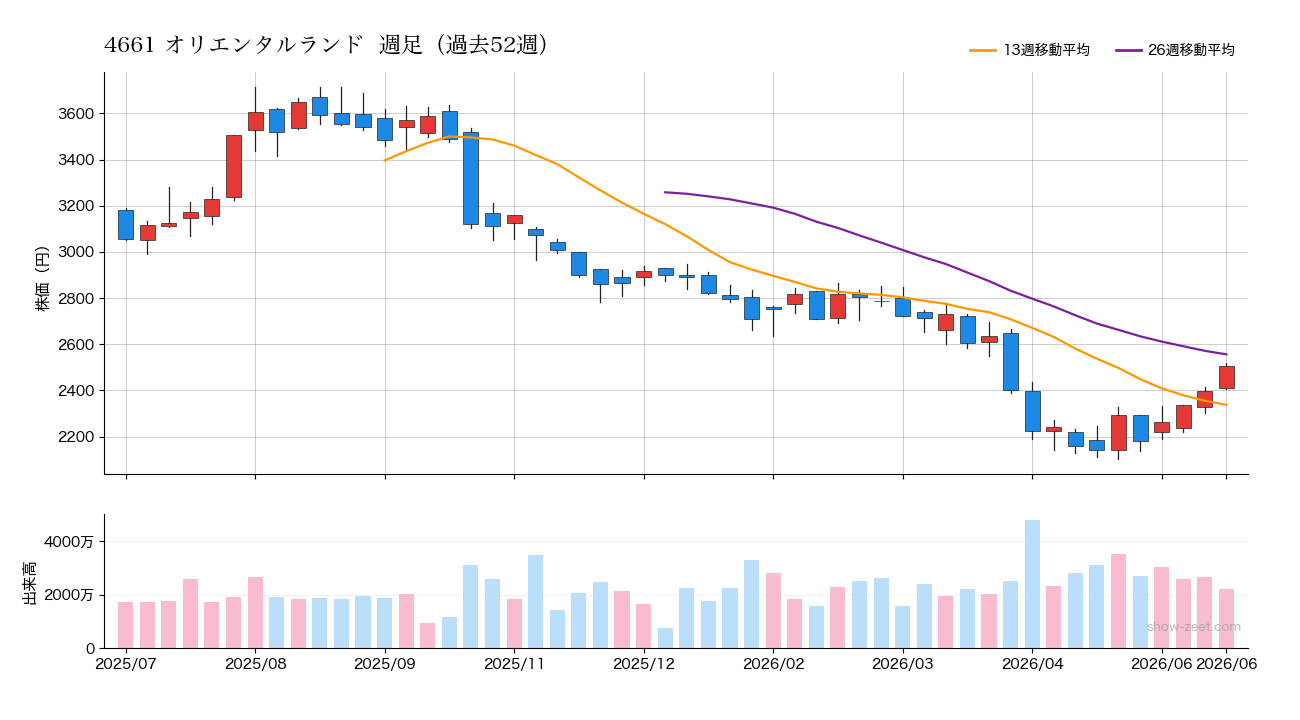

本記事は、テーマパーク運営最大手オリエンタルランド(証券コード4661)について、2026年7月2日時点の実測データをもとに株価・テクニカル・業績・今後の見通しを整理したものです。結論を先に述べると、株価は2,505.0円(前日比+93.0円/+3.86%)と足元で反発しているものの、52週レンジ内での位置は24.9%と安値圏にあり、中期の下落トレンドからの底打ちを試す局面とみられます。一方でRSI(14)は77.1と短期的な過熱感を示しており、実績PERは33.7倍と依然として高めの水準です。以下、テクニカルと財務の両面から、強気・弱気それぞれのシナリオを検討します。

- 現在の株価水準とテクニカルの状態

- 直近本決算(2026年3月期)の業績と割安・割高の評価

- 世界情勢・地合いとの関係

- 今後注目すべきイベントとリスク

オリエンタルランドとは(事業内容・強み・立ち位置)

オリエンタルランドは、東京ディズニーランドおよび東京ディズニーシーを中核とするテーマパーク運営の国内最大手です。東証プライム市場に上場し、TOPIX Large70にも採用される大型のサービス業銘柄で、20日平均売買代金は約127億円と流動性も十分に確保されています。

四季報的にみた強み

- 圧倒的なブランド力とリピーター基盤:ディズニーという世界的IPの独占的な国内運営権を持ち、他社が容易に模倣できない参入障壁を築いているとみられます。

- 高い収益性:後述する通り営業利益率は約24%と、サービス業のなかでも高水準です。

- 単価向上策:入園料の変動価格制や有料サービスの拡充により、来園者一人当たりの消費額を高める施策が奏功しているとみられます。

立ち位置とリスク要因

一方で、テーマパーク事業は景気や消費マインド、天候、インバウンド動向に業績が左右されやすい特性があります。また大型投資(新エリア開発など)が先行するため、投資回収の進捗が株価評価を左右する点にも注意が必要とみられます。

株価の現状とテクニカル分析

2026年7月2日時点の株価は2,505.0円で、前日比+3.86%と大きく上昇しました。

移動平均線

- 5日移動平均:2,460.8円

- 25日移動平均:2,312.6円

- 75日移動平均:2,424.9円

現値は5日・25日・75日いずれの移動平均も上回っており、短期的には上向きのモメンタムが出ています。特に25日線(2,312.6円)を明確に上抜けている点は、短期の需給改善を示唆しているとみられます。

RSIと変動率

RSI(14)は77.1で、一般に70超は買われすぎとされる水準です。反発局面での過熱を示しており、短期的にはいったんの調整・利益確定売りが入りやすいゾーンと考えられます。ATRは2.48%で、日々の値動きは相応にあるため、エントリー時は値幅を意識したいところです。

52週レンジ

- 52週高値:3,715.0円

- 52週安値:2,103.0円

- レンジ内位置:24.9%

年間の高値からは大きく水準を切り下げており、安値圏での反発という位置づけになります。高値3,715円からの下落トレンドが継続しているのか、底打ちに転じるのかを見極める局面とみられます。

業績・財務のチェック

直近本決算は2026年3月期(開示日:2026年4月28日)です。J-Quants開示ベースの実測値は以下の通りです。

- 売上高:約7,045億円(704,539百万円)

- 営業利益:約1,684億円(168,413百万円)/営業利益率23.9%

- 経常利益:約1,696億円(169,641百万円)

- 純利益:約1,219億円(121,881百万円)

- EPS:74.34円

- 自己資本:約1兆1,000億円(1,100,021百万円)

- ROE:11.1%

- 実績PER:33.7倍

四季報的な評価

営業利益率23.9%は、サービス業として非常に高い収益性を示しています。ROE11.1%も安定的な水準ですが、自己資本が約1兆1,000億円と厚いため、資本効率という観点では改善余地があるとの見方もできます。

注目すべきは実績PER33.7倍という株価評価です。市場平均と比べて高めであり、これはブランド力と将来の成長期待が株価に織り込まれていることを意味するとみられます。逆にいえば、成長期待が剥落した場合はバリュエーション面の調整余地が大きい点にも留意が必要です。

世界情勢・半導体/業界動向との関係

2026年7月2日時点の主要指標は以下の通りです。

- 日経平均:68,733.15(前日比-2.47%)

- SOX半導体指数:13,023.66(-2.47%)

- ナスダック:26,042.61(+0.01%)/S&P500:7,510.82(+0.37%)/ダウ:52,747.28(+0.85%)

- VIX恐怖指数:15.98(-3.68%)

この日は日経平均・SOXがともに-2.47%と国内および半導体セクターが軟調だった一方、米国の主要指数は堅調で、地合いには温度差がありました。オリエンタルランドは内需・消費関連のディフェンシブ寄り銘柄であり、半導体指数の下落と直接の連動性は低いとみられます。実際、地合いが弱いなかで+3.86%と逆行高となった点は、景気敏感セクターからのディフェンシブへの資金シフトの一環である可能性も考えられます。

VIXは15.98と低位で、市場全体のリスク許容度は保たれている状態です。なお為替(ドル円)は本データでは取得できておらず、インバウンド需要への影響評価は別途確認が必要です。関連ニュースでは「個人株主 初の延べ9000万人超え」など個人投資家の裾野拡大が伝えられており、知名度の高い本銘柄には資金が向かいやすい環境ともみられます。

今後の見通しとシナリオ

強気シナリオ

- 25日線・75日線を上抜けた短期モメンタムが継続し、下落トレンドからの底打ち反転につながる。

- 高い営業利益率とブランド力を背景に、来園者単価の向上や新規投資の効果が業績を押し上げるとの期待。

- ディフェンシブ需要の受け皿として、地合い悪化時にも相対的に堅調に推移。

弱気シナリオ

- RSI77.1の過熱を受け、短期的な利益確定売りで25日線(2,312.6円)付近まで押し戻される。

- 52週高値3,715円からの下落トレンドが継続し、安値2,103円を試す展開。

- PER33.7倍という高いバリュエーションゆえ、成長期待の後退時に調整幅が大きくなる。

注目イベント・リスク

次回四半期決算での来園者数・客単価の動向、大型投資の進捗、天候やインバウンドを含む消費環境が主な着目点とみられます。高PER銘柄であるため、決算内容がコンセンサスを下回った場合の株価反応には特に注意が必要です。

まとめ

オリエンタルランド(4661)は、株価2,505.0円(+3.86%)で地合いに逆行して反発し、移動平均を上回る短期モメンタムを示しています。ただしRSI77.1と過熱感があり、52週レンジ内位置は24.9%と安値圏、実績PERは33.7倍と高めです。営業利益率23.9%・ROE11.1%という質の高い財務を背景にしたブランド力への評価と、高バリュエーションゆえの調整リスクの綱引きが続く局面とみられます。短期の過熱と中期の底打ちの両にらみで、決算とテクニカルの節目を丁寧に確認したい銘柄です。

免責事項

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨・勧誘するものではありません。記載の数値は2026年7月2日時点の実測データ(出所:J-Quants公式日足・財務、Yahoo、立花証券)に基づきますが、正確性・完全性を保証するものではありません。事業内容・強み・リスク等の定性的な記述には一般的な知識に基づく推定が含まれます。投資判断は必ずご自身の責任と最新の情報に基づいて行ってください。本記事の情報を利用したことによるいかなる損害についても、筆者および運営者は責任を負いません。

コメント