冒頭リード:この記事で分かること

大崎電気工業(6644)は、電力量計(スマートメーター)を主力とする電気機器セクターのプライム上場企業です。2026年7月6日時点の株価は1,528.0円(前日比+15.0円、+0.99%)。直近決算では売上高1,009億円、営業利益65.2億円(営業利益率6.5%)を計上し、実績PER11.8倍、ROE8.4%と、指標面では割安感と資本効率のバランスが取れた水準にあります。

本記事では、実測データに基づき以下を整理します。

- 株価の現在地とテクニカル状況(移動平均・RSI・52週レンジ)

- 2026年3月期決算の業績・財務チェック

- 米国市場・為替など外部環境との関係

- 強気・弱気それぞれのシナリオと注目ポイント

大崎電気工業とは:事業内容と立ち位置

大崎電気工業は、電力使用量を計測する電力量計(スマートメーター)の国内大手として知られる企業です。国内では電力会社向けのスマートメーターで高いシェアを持つとみられ、海外では子会社を通じてアジア・オセアニアなどにも計測機器を展開しているとされています。

四季報的にみた強み

- 安定した更新需要:電力量計は法定の検定有効期間があり、定期的な取り替え需要が発生する構造とみられる

- 次世代スマートメーターへの移行:国内では次世代型スマートメーターへの切り替えサイクルが進行しており、中期的な需要の下支え要因になるとみられる

- エネルギーマネジメント領域への展開:計測データを活かした省エネ・エネルギー管理サービスへの広がりが期待されるとの見方がある

留意点

- 顧客が電力会社中心のため、設備投資サイクルや調達方針の影響を受けやすいとみられる

- 海外事業は為替や現地の電力インフラ投資動向に左右される可能性がある

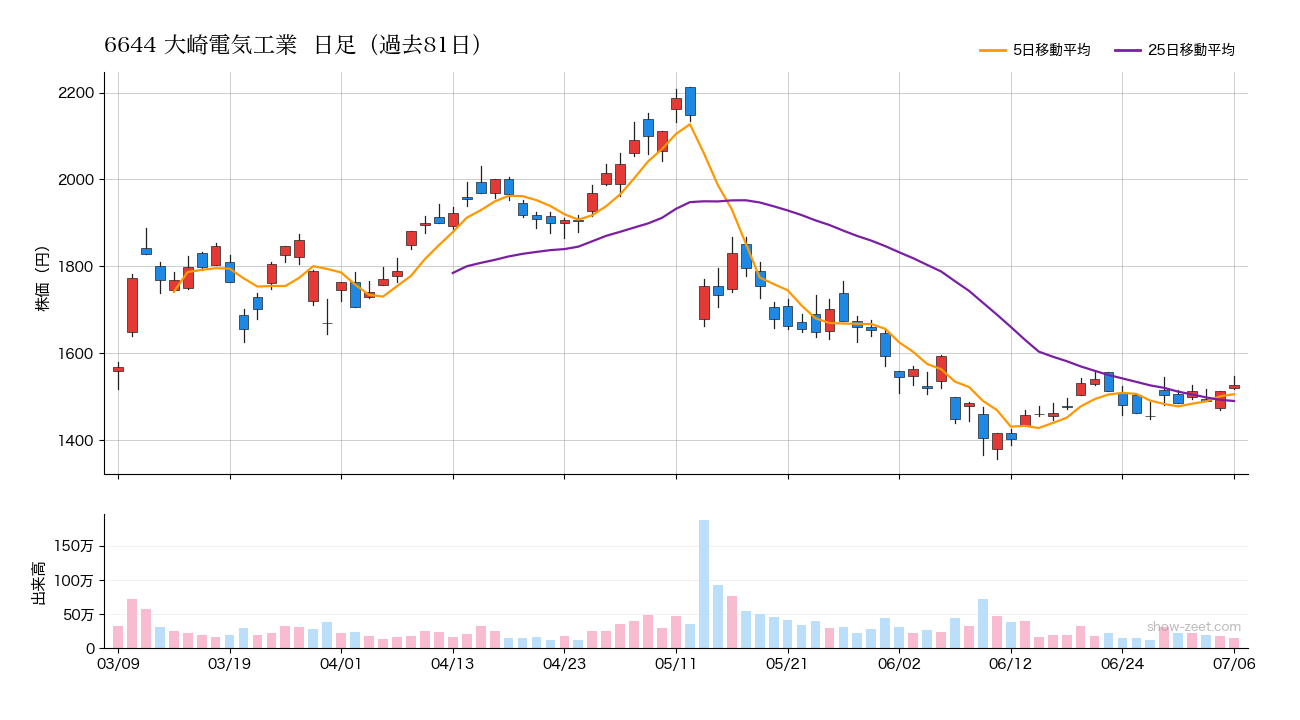

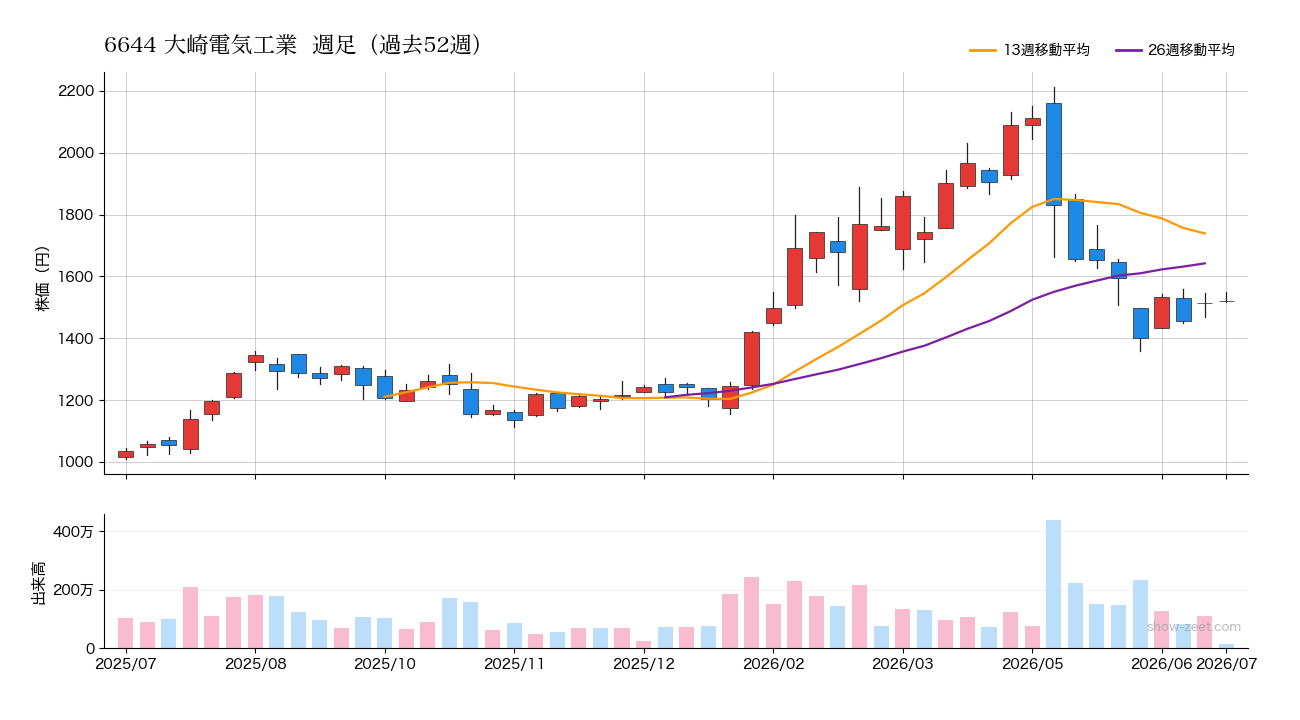

株価の現状とテクニカル分析

移動平均線:短期は回復、中長期は戻り待ち

現在値1,528.0円に対し、移動平均線は以下の通りです。

- 5日線:1,506.0円(株価は上回る)

- 25日線:1,490.4円(株価は上回る)

- 75日線:1,723.5円(株価は大きく下回る)

短期の5日線・25日線は上向きの並びで、足元はリバウンド基調と読めます。一方、75日線は1,723.5円と現在値より約13%上にあり、中期トレンドはまだ下落局面からの回復途上です。75日線を明確に奪回できるかが、トレンド転換の分岐点になりそうです。

RSI・52週レンジ・流動性

- RSI(14):60.5 — 買われすぎ(70超)には達しておらず、上昇余地を残す中立やや強めの水準

- 52週レンジ:安値927.0円〜高値2,213.0円、レンジ内位置46.7% — ほぼ中間で、高値からは約31%下、安値からは約65%上

- ATR:2.96% — 1日あたり3%近く動く、やや値動きの荒い銘柄

- 20日平均売買代金:約4億円 — 個人投資家の売買には十分だが、大口資金には薄めの流動性

まとめると、「急落後の中間地点で、短期的な戻りを試している」局面と整理できます。

業績・財務のチェック

2026年3月期決算(2026年5月21日開示)

- 売上高:1,009億円

- 営業利益:65.2億円(営業利益率6.5%)

- 経常利益:65.6億円

- 純利益:57.7億円

- EPS:129.22円 / 実績PER:11.8倍

- 自己資本:688.3億円 / ROE:8.4%

四季報的な評価

営業利益率6.5%は、装置・機器メーカーとして標準的な水準です。スマートメーターという更新需要型のビジネスを考えると、利益の安定性は比較的高い部類とみられます。

ROE8.4%は東証が意識させる8%ラインを上回っており、資本効率は及第点。一方で実績PER11.8倍は市場平均と比べて割安感のある水準で、自己資本688.3億円という財務基盤も踏まえると、「地味だが堅実なバリュー寄りの銘柄」という位置付けが妥当でしょう。今後は増収と利益率改善が続くか、株主還元の姿勢がどう変化するかが評価の鍵になるとみられます。

世界情勢・業界動向との関係

2026年7月6日時点の外部環境は以下の通りです。

- SOX半導体指数:12,626.22(-5.44%)と急落

- ナスダック:25,832.67(-0.80%)/S&P500:7,483.24(+0.00%)/ダウ:52,900.07(+1.14%)

- 日経平均:69,737.69(-0.01%)

- VIX:16.32と落ち着いた水準

- ドル円:162.34円(+0.55%)の円安水準

SOX指数の5%超の急落はハイテク・グロース株には逆風ですが、ダウは+1.14%と上昇しており、資金がバリュー・ディフェンシブ側に回るローテーション的な動きがうかがえます。大崎電気工業は半導体関連ではなく電力インフラ寄りの銘柄のため、SOX急落の直接的な影響は限定的とみられ、むしろこうした局面では相対的に選好されやすい可能性があります。

また、ドル円162円台の円安は海外展開する同社にとって円換算の収益面で追い風になり得る一方、輸入部材コストの上昇要因にもなり得ます。国内では長期金利が一時2.83%まで上昇しており、金利上昇局面では高PERグロース株より低PERのバリュー株が相対的に優位になりやすい点も、同社にとっては中立〜やや追い風の環境とみられます。

今後の見通しとシナリオ

強気シナリオ

- 25日線(1,490.4円)を維持しながら75日線(1,723.5円)を回復すれば、52週高値2,213.0円方向への戻りトレンドが視野に入る

- 次世代スマートメーターの更新需要が業績を下支えし、PER11.8倍の割安感が見直される展開

- 金利上昇・バリュー選好の地合いが続けば、資金流入が期待できる

弱気シナリオ

- 1,490円台の25日線を割り込むと、52週レンジ中間から下方向(安値927.0円側)への調整を警戒する必要がある

- 米ハイテク株の急落が波及してリスクオフが強まると、地合い悪化で連れ安する可能性

- ATR2.96%と値動きが荒いため、短期の急変動リスクは常に意識したい

注目イベント

- 四半期決算での受注・利益率の進捗(前期は営業利益率6.5%)

- 国内長期金利と日銀の政策動向、ドル円(現在162.34円)の推移

- 電力会社のスマートメーター投資計画に関する報道

まとめ

- 株価1,528.0円は52週レンジのほぼ中間(46.7%)。短期は5日・25日線の上でリバウンド中、中期は75日線1,723.5円の奪回が課題

- 業績は売上高1,009億円・営業利益率6.5%・ROE8.4%と堅実で、PER11.8倍には割安感

- SOX急落・金利上昇の地合いは、半導体色の薄いバリュー株である同社には相対的に中立〜追い風とみられる

- 短期はテクニカルの節目(25日線・75日線)、中期は次世代スマートメーター需要の進捗が焦点

免責事項

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨する投資助言ではありません。掲載データは2026年7月6日時点のものであり、その正確性・完全性を保証するものではありません。投資に関する最終判断は、ご自身の責任において行ってください。株式投資には価格変動リスクがあり、投資元本を割り込む可能性があります。

コメント